Verfahrensdokumentation ist ein zentrales Element bei jeder revisionssicheren Archivierung. Sie ist besonders bei der elektronischen Datenverarbeitung in Unternehmen unverzichtbar.

Im Folgenden setzen wir uns detailliert damit auseinander, wie Sie mithilfe von Verfahrensdokumentation sicherstellen können, dass alle relevanten Informationen gespeichert und verwaltet werden. Seien Sie also gespannt auf unseren Blog und lassen Sie uns gemeinsam herausfinden, warum Verfahrensdokumentation so unverzichtbar ist!

- Grundlagen einer Verfahrensdokumentation

- Die Zielsetzung einer Verfahrensdokumentation

- Die Grundsätze der GoBD

- Bestandteile einer ordnungsmäßigen Verfahrensdokumentation

- Fazit

1. Grundlagen einer Verfahrensdokumentation

Was ist ein Datenverarbeitungssystem (DV-System)?

Ein DV-System ist die Hard- und Software, die Sie im Unternehmen bzw. für Unternehmenszwecke zur elektronischen Datenverarbeitung einsetzen. Mit dieser können Sie Daten und Dokumente erfassen, erzeugen, empfangen, übernehmen, verarbeiten, speichern oder übermitteln.

Zu einem DV-System gehören das Hauptsystem sowie Vor- und Nebensysteme, wie zum Beispiel:

➡️ Finanzbuchführungssystem

➡️ Anlagenbuchhaltung

➡️ Lohnbuchhaltungssystem

➡️ Kassensystem

➡️ Schnittstellen zwischen den Systemen

Was ist die Verfahrensdokumentation?

Die Verfahrensdokumentation gibt vollständig und nachvollziehbar Auskunft darüber, wie Sie analoge und digitale Dokumente in einem Unternehmen empfangen, bearbeiten, ausgeben und archivieren. Dabei wird der gesamte Prozess detailliert beschrieben, einschließlich der beteiligten Personen, ihrer Aufgaben, der eingesetzten Werkzeuge und Methoden.

Es gibt verschiedene Fragen, die sich in diesem Zusammenhang stellen:

👉 Wie läuft der Prozess organisatorisch, ablauf-technisch und technisch ab?

👉 Welche Hardware und Software wird verwendet?

👉 Wie sehen die einzelnen Prozessschritte aus?

Die Verfahrensdokumentation dient zum Beispiel:

✔️ dem eindeutigen Wiederfinden

✔️ der maschinellen Auswertbarkeit

✔️ der Absicherung gegen Verlust und Verfälschung

✔️ der Möglichkeit zur Reproduktion

Wie hängen Verfahrensdokumentation und Datenverarbeitungssystem zusammen?

Für jedes DV-System muss eine übersichtlich gegliederte Verfahrensdokumentation vorhanden sein, aus der

➡️ Inhalt

➡️ Aufbau

➡️ Ablauf sowie

➡️ Ergebnisse des DV-Verfahrens

vollständig und schlüssig ersichtlich sind.

Das bedeutet nicht zwangsläufig, dass jedes System eine eigene Dokumentation benötigt. Stattdessen können Sie alle Systeme in einer Dokumentation abbilden, indem Sie sie anhand von Prozessen darstellen. Das Bundesfinanzministerium hat das BMF -Schreiben eher vage formuliert. Dies hat Vor- und Nachteile. Einerseits fehlen klare Vorgaben, wie Sie die Verfahrensdokumentation formal umsetzen müssen. Andererseits hat dies den Vorteil, dass Sie bei der Dokumentation der Prozesse und Systeme wenig falsch machen können. Die Dokumentation aller Maßnahmen ist jedoch immer wichtig.

Den Umfang müssen Sie dabei je nach Einzelfall ausgestalten. Er bestimmt sich durch das, was zum Verständnis des DV-Verfahrens, der Bücher und Aufzeichnungen sowie der aufbewahrten Unterlagen erforderlich ist.

Einige in der Praxis häufig gestellte Fragen beziehen sich auf die Art und Weise der Ausgestaltung:

👉 Wie umfangreich sollte die Dokumentation sein?

👉 Was gehört alles zur Dokumentation?

👉 Was genau muss dokumentiert werden?

Eine pauschale Antwort auf diese Fragen ist in der Regel nicht möglich, da es von den einzelnen Unternehmen und Prozessen abhängt. Jedes Unternehmen und jeder Prozess in Unternehmen funktionieren zum Teil unterschiedlich. Die konkrete Ausgestaltung der Verfahrensdokumentation hängt daher von verschiedenen Faktoren ab.

Allgemein zählen hierzu unter anderem die Abhängigkeit von:

✔️ der Komplexität

✔️ der Diversifikation der Geschäftstätigkeit

✔️ der Organisationsstruktur und

✔️ des eingesetzten DV-Systems

Eine Verfahrensdokumentation ist nicht nur für die DV-Systeme zu erstellen, mit denen Sie zum Beispiel die Finanzbuchhaltung erstellen. Stattdessen können wesentlich mehr (vor- oder nachgelagerte) DV-Systeme relevant sein, für die ebenfalls eine Verfahrensdokumentation erforderlich ist.

Für den Zeitraum der Aufbewahrungsfrist ist sicherzustellen und nachzuweisen, dass das in der Dokumentation beschriebene Verfahren vollständig dem in der Praxis eingesetzten Verfahren entspricht.

Auch für die Verfahrensdokumentation selbst gilt die Aufbewahrungspflicht. Sie unterliegt daher den gleichen Aufbewahrungsfristen wie andere (steuerlich relevante) Dokumente.

Praxishinweis

Es gibt keine Erleichterungen für Kleinstunternehmen oder Ähnliches. Das BMF-Schreiben legt für alle die gleichen Voraussetzungen und Vorgaben fest. Natürlich ist eine Verfahrensdokumentation eines Kleinstunternehmens nicht so umfangreich wie die eines Großkonzerns, da kleine Unternehmen in der Regel weniger Prozesse, weniger Mitarbeitende und weniger Systeme haben. Die Dokumentation ist entsprechend weniger umfangreich. Es gibt jedoch keine Ausnahmen für Kleinstunternehmen – alle haben dieselben Vorgaben für die Verfahrensdokumentation.

Der Anwendungsbereich der GoBD enthält somit keine Erleichterungen oder Einschränkungen in Form von größenabhängigen Kriterien oder z. B. aufgrund besonderer Branchenzugehörigkeit oder des Einsatzes bestimmter IT-Systeme.

Das ist neu

Das Thema Verfahrensdokumentation an sich ist nicht neu und wurde bereits im GoBS-Schreiben von 1995 behandelt. Allerdings gewinnt es heute aufgrund der zunehmenden IT-Unterstützung von Unternehmensprozessen an Bedeutung.

Aus diesem Grund wurde im Jahr 2014 ein neues BMF-Schreiben mit dem Titel „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“ veröffentlicht. Im Jahr 2019 wurde dieses dann noch einmal konkretisiert.

Die Neufassung aus 2019 enthält keine grundsätzlichen Änderungen bestehender Sachverhalte. Vielmehr besteht sie aus Ergänzungen bzw. Klarstellungen zu Fragen, die sich seit der Veröffentlichung des BMF-Schreibens 2014 ergaben und in der Praxis mangels eindeutiger Regelungen zu Unsicherheiten führten.

Die wesentlichen Ergänzungen betreffen folgende Sachverhalte:

➡️ Regelungen zum mobilen Scannen, also auch dem Abfotografieren mit dem Smartphone

➡️ Vereinfachungen bei ersetzenden Umwandlungen (Konvertierungen)

➡️ Vereinfachungen im Zusammenhang mit Systemwechseln und Datenauslagerungen

2. Die Zielsetzung einer Verfahrensdokumentation

Oberstes Ziel einer Verfahrensdokumentation ist laut dem BMF-Schreiben der Nachweis, dass Sie die in den GoBD genannten Ordnungsmäßigkeitsanforderungen erfüllen.

Vorrangig geht es darum, einem sachverständigen Dritten ein ausreichendes Verständnis über die eingesetzten IT-Anwendungen und die damit durchgeführten Verfahren/Prozesse zu vermitteln und den Zugriff für eine Außenprüfung sicherzustellen.

Die Verfahrensdokumentation verfolgt somit das Ziel, einem Betriebsprüfer die Nachvollziehbarkeit aller (steuerlich relevanten) Vorgänge im Unternehmen zu ermöglichen.

Wenn Sie sich mit dem Thema Verfahrensdokumentation beschäftigen, sollten Sie diese nicht nur für die Finanzverwaltung erstellen. Vielmehr sollten Sie auch prüfen, welche Vorteile sich für das Unternehmen selbst ergeben können.

Denn die Verfahrensdokumentation ist ein guter Ausgangspunkt, um sich näher mit den Prozessen des Unternehmens auseinanderzusetzen:

1. Wenn Sie GoBD-konforme Prozesse umsetzen, erfüllen Sie nicht nur die gesetzlichen Anforderungen, sondern schaffen auch die Grundlage für eine effiziente und zukunftsfähige Tätigkeit als Unternehmen.

2. Sie können durch die Dokumentation und Analyse Ihrer Prozesse im Rahmen der Verfahrensdokumentation auch die Prozesse selbst verbessern und optimieren. Hierbei können Sie feststellen, ob es ineffiziente Abläufe gibt, die Verbesserungspotenzial haben. Durch die Digitalisierung Ihrer Prozesse können Sie Zeit sparen und Fehler reduzieren.

3. Sie sollten auch erwägen, ganze Prozesse oder zumindest Prozessschritte zu automatisieren. Dies kann dazu beitragen, die Geschwindigkeit und Effizienz ihrer Abläufe zu erhöhen.

Mit der Verfahrensdokumentation können Sie somit zwei Ziele verfolgen.

Zum einen müssen Sie die Verpflichtungen seitens der Finanzverwaltung einhalten. Zum anderen sollten Sie versuchen, den maximalen Nutzen daraus zu ziehen. Eine vollständige Verfahrensdokumentation ist vergleichbar mit einem Unternehmenshandbuch. Nutzen Sie diese in Ihrem Unternehmen, beispielsweise um neue Mitarbeitende einzuarbeiten.

3. Die Grundsätze der GoBD

Um es kurz und knapp zusammenzufassen, hier sind zwei grundsätzliche Themen, die Sie aus dem BMF-Schreiben wissen müssen: Der Grundsatz der Nachvollziehbarkeit und der Grundsatz der Nachprüfbarkeit.

Diese umfassen unter anderem:

1. Nachvollziehbarkeit der Verarbeitung einzelner Geschäftsvorfälle und angewandter Buchführungs- und Aufzeichnungsverfahren sowie Nachweisbarkeit durch einen Beleg (Belegprinzip) (Rz. 30)

2. Möglichkeit zur retrograden und progressiven Prüfbarkeit (Rz. 31)

Das bedeutet, Sie sollten in der Lage sein, den Prozess in beide Richtungen zu prüfen – sowohl vom Beleg zur Steuererklärung als auch umgekehrt. (Rz. 33)

3. Nachvollziehbarkeit durch sachverständigen Dritten in angemessener Zeit (Rz. 32)

4. Erfordernis einer aussagekräftigen und vollständigen Verfahrensdokumentation (Rz. 34)

Die Grundsätze der GoBD müssen für die gesamte Dauer der Aufbewahrungsfrist gegeben sein. Dies schließt auch die Verfahrensdokumentation mit ein, die für das Verständnis der Buchführung oder Aufzeichnungen erforderlich ist (Rz. 35)

Auf der anderen Seite gibt es den Grundsatz der Wahrheit, Klarheit und fortlaufenden Aufzeichnung.

Hierzu zählen:

✔️ Vollständigkeit/Einzelaufzeichnungspflicht (Rz. 36-43)

✔️ Richtigkeit (Rz. 44)

✔️ Zeitgerechte Buchführung und Aufzeichnungen (Rz. 45-52)

✔️ Ordnung (Rz. 53-57)

✔️ Unveränderbarkeit (Rz. 58-60)

Dies mag auf den ersten Blick logisch und plausibel erscheinen, doch es ist wichtig, dass Sie sich damit auseinandersetzen. Betrachten wir zum Beispiel die Unveränderbarkeit. Unveränderbarkeit bedeutet nicht, dass Sie keine Fehler machen können und dass Sie diese Fehler nicht korrigieren oder verändern dürfen. Es bedeutet vielmehr, dass der Prozess nachvollziehbar sein muss, wenn ein Fehler auftritt und Sie ihn korrigieren. Korrekturen sind natürlich erlaubt, Sie sollten diese aber so durchführen, dass alles nachvollziehbar bleibt.

Beispielsweise ist es nicht in Ordnung, Einträge einfach zu löschen und neu anzulegen. Stattdessen sollten Sie Korrekturen wie Stornierungen, Neubuchungen oder Umbuchungen so durchführen, dass die Änderungen über die Dauer der Aufbewahrungspflicht nachvollziehbar bleiben.

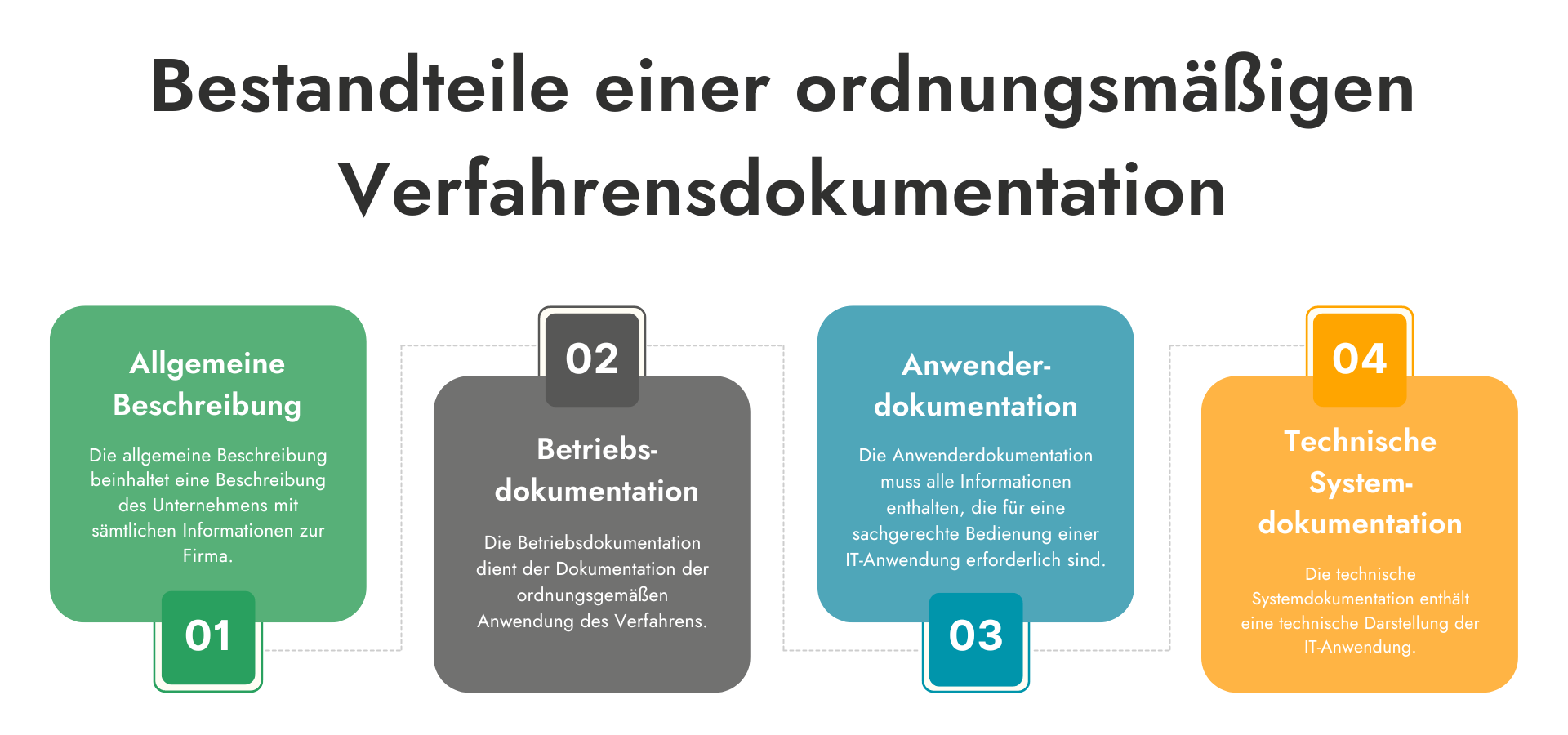

4. Bestandteile einer ordnungsmäßigen Verfahrensdokumentation

Je nach Unternehmen kann die Verfahrensdokumentation sehr unterschiedlich ausgestaltet sein.

Allerdings gibt es vier Hauptbestandteile, die Sie beachten sollten:

➡️ Allgemeine Beschreibung

➡️ Betriebsdokumentation

➡️ Anwenderdokumentation

➡️ Technische Systemdokumentation

Wenn Sie das BMF-Schreiben nutzen möchten, um zu verstehen, welche Elemente in einer Verfahrensdokumentation enthalten sein müssen, finden Sie darin auch diese vier Begriffe (Rz. 153). Allerdings erläutert das Schreiben nicht näher, was genau diese Begriffe umfassen. Es ist wichtig zu bedenken, dass die Aufzählung nicht abschließend ist und die Einzelheiten je nach individuellem Fall variieren können. Die Finanzverwaltung kann hierbei keine genaue Definition liefern, da jede Situation einzigartig ist. Dennoch gibt es bestimmte grundlegende Elemente, die in jeder Verfahrensdokumentation vorhanden sein sollten.

Allgemeine Beschreibung

Die allgemeine Beschreibung beinhaltet eine Beschreibung des Unternehmens mit sämtlichen Informationen zur Firma.

Dazu zählen beispielsweise:

✔️ der Sitz

✔️ der Unternehmensgegenstand

✔️ die Benennung der Geschäftsleitung und alle weiteren erforderlichen Informationen

✔️ die Aufgabenstellung (um welche Berichtsarten handelt es sich)

✔️ die Zielsetzung (gibt Überblick darüber, was Sie mit der Verfahrensdokumentation erreichen sollen)

✔️ Informationen zur Freigabe des Dokuments

✔️ die Autorisierung

✔️ die Fortentwicklung

✔️ die Gültigkeit des Dokuments

Betriebsdokumentation

Die Betriebsdokumentation dient der Dokumentation der ordnungsgemäßen Anwendung des Verfahrens. Sie umfasst insbesondere die technischen Rahmenbedingungen, das heißt die Anweisungen und Dokumentationen zum IT-Betrieb und zur IT-Sicherheit.

Es sollte enthalten sein:

➡️ Eine Beschreibung der technischen Betriebsprozesse sowie eine Beschreibung zum Notbetrieb.

➡️ Eine Beschreibung der Sachverhalte zur Datensicherheit, zum Datensicherungsverfahren sowie zur Datenspeicherung und –verarbeitung.

➡️ Eine Erläuterung zur Benutzerverwaltung, zum Zugriffs- und Zugangsschutz, gegebenenfalls zu Migrationen und zu der Art und dem Umfang des Freigabeverfahrens bei Änderungen in Programmen.

Anwenderdokumentation

Die Anwenderdokumentation ist das Herzstück der Verfahrensdokumentation, da sie die Prozesse detailliert beschreibt.

Hierbei werden verschiedene Fragestellungen beantwortet:

👉 Wie werden Prozesse durchlaufen?

👉 Welche Prozessschritte sind vorhanden?

👉 Welche Verantwortlichkeiten sind in den Prozessschritten gegeben?

👉 Wie wird sichergestellt, dass die Prozessschritte korrekt durchlaufen werden (internes Kontrollsystem)?

Die Anwenderdokumentation muss somit alle Informationen enthalten, die für eine sachgerechte Bedienung einer IT-Anwendung erforderlich sind. Zusätzlich sind die Regeln und Fristen zur Aufbewahrung sowie eine Übersicht über Datenbestände und Dokumente zu dokumentieren.

Es ist zudem wichtig, detaillierte Erläuterungen zu den Schnittstellen zwischen Anwendungen sowie den Regeln für den Datenaustausch zwischen Systemen und Beteiligten bereitzustellen. Diese Informationen sollten Sie durch Benutzerhandbücher und Arbeits-/ Organisationsanweisungen ergänzen. Da IT heutzutage in den meisten fachlichen Prozessen eingesetzt wird, sollten Sie auch das eingerichtete interne Kontrollsystem des Anwenders dokumentieren.

Technische Systemdokumentation

Abschließend wird im Rahmen der Verfahrensdokumentation noch die technische Systemdokumentation beschrieben.

Dabei werden unter anderem die folgenden Fragestellungen einbezogen:

👉 Welche Hardware und Software wird verwendet?

👉 Welche Unterlagen oder Beschreibungen gibt es zu den Anwendungen?

👉 Gibt es Programmbeschreibungen, Programmhandbücher, Einrichtungsprotokolle etc.?

Die technische Systemdokumentation enthält daher eine technische Darstellung der IT-Anwendung. Sie ist die Grundlage, um einen sicheren und geordneten IT-Betrieb einzurichten. Zudem ist sie notwendig, um die IT-Anwendung durch den jeweils Zuständigen zu warten. Weiterhin gilt ebenfalls, dass ein sachverständiger Dritter das technische System innerhalb einer angemessenen Zeit anhand der Dokumentation nachvollziehen kann, ohne dabei Kenntnisse der Programmiersprache zu benötigen.

In diesem Teil der Verfahrensdokumentation werden somit alle technischen Aspekte aufgeführt, die Sie im Rahmen der Prozesse einsetzen. Zusammen mit den anderen Informationen ergibt dies ein umfassendes Bild der Prozessabläufe. Formal gibt es keine Vorschrift, wie die Dokumentation zu gestalten ist. Es besteht daher beispielsweise die Möglichkeit, für jeden Prozess eine eigene Dokumentation zu erstellen oder für jedes IT-System eine eigene Dokumentation zu verfassen. Alternativ könnten Sie auch alle Informationen in einer Dokumentation zusammenfassen, je nachdem, was Ihre individuellen Präferenzen sind.

5. Fazit

Die Verfahrensdokumentation ist unverzichtbar für Unternehmen, die ein Datenverarbeitungssystem einsetzen, da sie vollständig und nachvollziehbar Auskunft darüber gibt, wie Sie analoge und digitale Dokumente empfangen, bearbeiten, ausgeben und archivieren.

Die konkrete Ausgestaltung variiert je nach Unternehmen und hängt von der Komplexität, der Diversifikation, der Geschäftstätigkeit, der Organisationsstruktur, dem eingesetzten DV-System sowie weiteren individuellen Faktoren ab. Es gibt allerdings vier wesentliche Hauptbestandteile, die Sie beachten sollten: eine allgemeine Beschreibung sowie die Anwender-, Betriebs- und technische Systemdokumentation.

Auch für die Verfahrensdokumentation selbst gilt die Aufbewahrungspflicht. Sie unterliegt daher den gleichen Aufbewahrungsfristen wie andere (steuerlich relevante) Dokumente.

Insgesamt ist die Verfahrensdokumentation eine wichtige Maßnahme zur Gewährleistung der Transparenz und Nachvollziehbarkeit von Geschäftsprozessen.

➡️Nutzen Sie die Gelegenheit und machen Sie den ersten Schritt zur digitalen, revisionssicheren Archivierung! Sehen Sie sich jetzt unsere Webinaraufzeichnung an und erfahren Sie, wie Sie Ihre Dokumente sicher und gesetzeskonform archivieren können.

Quellen:

BMF v. 07.11.1995 - IV A 8 - S 0316 - 52/95 BStBl 1995 I S. 738

BMF v. 14.11.2014 - IV A 4 - S 0316/13/10003 BStBl 2014 I S. 1450

BMF v. 28.11.2019 - IV A 4 - S 0316/19/10003 :001 BStBl 2019 I S. 1269

Disclaimer:

Dieser Beitrag bietet keine verbindliche Rechtsberatung. Wenden Sie sich bitte daher bei konkreten rechtlichen Fragen an einen Fachanwalt. Auch wenn die Inhalte dieses Artikels sorgfältig und gewissenhaft recherchiert wurden, übernimmt tutum keine Haftung für die hier angeführten Informationen.

Teilen

Revisionssicherheit mit Hilfe eines Dokumentenmanagementsystems

10 typische Herausforderungen im Unternehmensalltag mit einem Dokumentenmanagement-System spielend meistern